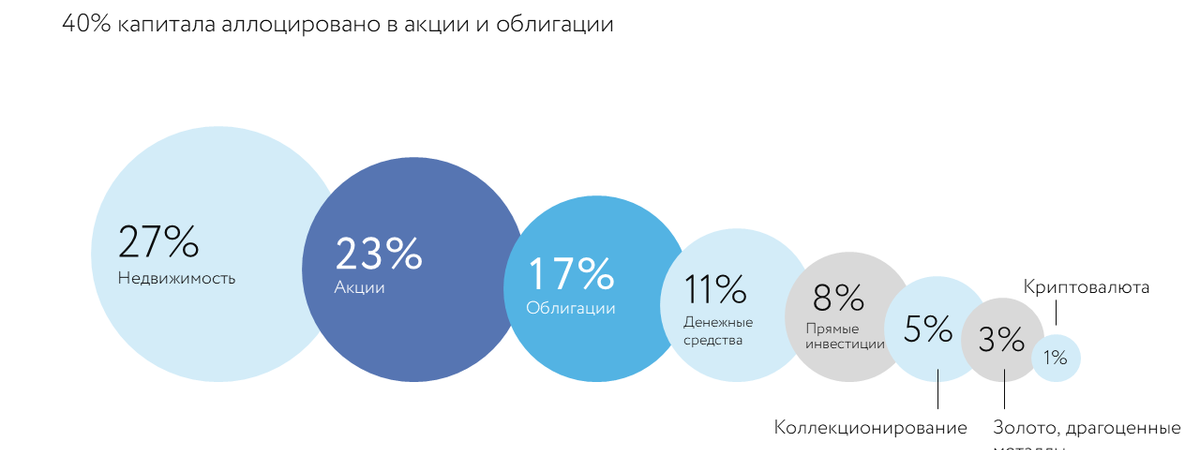

Инвестиционный портфель – это совокупность активов, включая ценные бумаги, которые объединены для получения прибыли или с другими целями. Главными активами в портфеле практически всегда являются облигации и акции. Иногда инвесторы добавляют в него ценные металлы, например, золото, но для новичка, это не лучший вариант. Для начала следует изучить правила управления рисками и конкретные шаги, помогающие избежать больших убытков на старте.

Оглавление

1. Особенности инвестирования для новичков

2. Виды портфелей

3. Стоит ли формировать портфель самостоятельно, не имея опыта

Шаг 1. Определите свои цели

Шаг 2. Формирование портфеля

Шаг 3. Повышение стоимости портфеля

Шаг 4. Периодическая ребалансировка

1. Особенности инвестирования для новичков

Любое инвестиционное вложение обладает своими рисками. В каждом случае, риски и доходность связаны напрямую. Зачастую, чем выше доходность, тем незначительнее риски. Самый безрисковый актив, это только гособлигации. Они обладают минимальным уровнем доходности, если сравнивать с другими финансовыми инструментами.

Главную цель, которую должен преследовать инвестор в процессе создания портфеля, это получение прибыли с минимальным риском. К примеру, акции могут расти очень быстро. Но, при вложении всех своих средств, капитал будет максимально волатилен. В период наступления кризиса, акция может подешеветь на 10% или даже 50%. С такими колебаниями смириться достаточно сложно.

Формируя свой инвестиционный портфель, необходимо приложить все усилия для того, чтобы при значительных колебаниях он сильно не дешевел. Опытным инвесторам иногда удаётся даже увеличить доход в момент кризиса, но для этого понадобится многолетняя практика. Касательно доходности, оценить её на этапе формирования портфеля сложно.

Здесь присутствует зависимость от его структуры, а также инвестиционного срока. Если это долгосрочный инвестиционный портфель, можно рассчитывать на такую доходность:

- 7-10% годовых – 20/70% из облигаций и акций;

- 10-20% – 100% из ЦБ голубых фишек;

- 8-15% – 50/50 из облигаций и акций.

Если в портфель будут добавлены ценные металлы, расчёт будет более сложным. Например, говоря о золоте, его среднегодовой рост не такой стремительный, как у акций, но выше, чем у облигаций. Но, в первую очередь следует обращать внимание не на доходность золота, а на то, что в моменты панической распродажи оно начинает расти, поэтому часто позиционируется как хеджирующий инструмент.

2. Виды портфелей

Существует 3 основных разновидности инвестиционных портфелей, а именно:

- рискованные. В данном случае доходность составляет от 20% до 50%. Сюда включают высокодоходные, но рисковые облигации, а также акции организации, у которых на данный момент наблюдаются трудности;

- доходный. Его доходность составляет от 10% до 20%. Сюда включены голубые фишки и облигации;

- портфель роста. Доходность от 15% до 30%. Он включает в себя активы развивающихся компаний, например, IT сектора, а также надежные корпоративные облигации.

Вместе с возрастающей доходностью происходит рост рисков. По времени вложений, портфели делят на две категории – долгосрочные (более 5 лет) и краткосрочные (до 5 лет). В процессе создания портфеля, включающего в себя ценные бумаги, не стоит забывать о влиянии на риски предполагаемых сроков инвестирования. Например, на срок 3 года и 10 лет, необходимо заняться формированием разных структур.

3. Стоит ли формировать портфель самостоятельно, не имея опыта

На данный момент новичок, пришедший в инвестирование может воспользоваться услугами специальных компаний, которые предлагают вложение средств в доверительное управление. Это могут быть «Пифы» или другие продукты. Один из них, это структурные облигации, которые для новичка являются рисковым вложением. Но, данные организации пользуются этим, так как понимают, что у пришедшего к ним человека нет осознание реальных рисков.

На фоне недостаточной финансовой грамотности люди часто доверяют свои средства брокерам и фондам надеясь, что они смогут заработать больше, но практически всегда, это мнение ошибочно. Даже при покупке голубых фишек, например, одних из самых крупных, сюда можно отнести «Газпром», «Сбербанк», «ГМК Норникель» и Лукойл, доход придётся ждать не менее года. При этом, заработок может составить как 50%, так и 10%.

Кроме этого, не стоит забывать учитывать сложную экономическую обстановку в РФ и мире. В любой момент может произойти падение акций, после чего можно оказаться в минусе. Но, направив свои средства в доверительное управление или фонды, инвестор также рискует потерять деньги. Но при этом, придется заплатить комиссионные, которые составляют от 1 до 3% от ежегодного взноса.

Плюс к этому, здесь установлены ограничения на минимальные сроки. По статистике, большая часть активных фондов не являются более доходными, чем простое пассивное инвестирование, то есть процесса, когда инвестор просто покупает активы и больше ничего не делает. Покупка активов на свой брокерский счёт, это довольно простая процедура.

Здесь можно воспользоваться удобными приложениями для смартфонов, то есть сделки можно проводить, даже находясь в пути. Если говорить о брокерах для торговли в РФ, лучшие из них это Финам и БКС Брокер. Их представительства можно отыскать во многих городах РФ, а за снятие средств и пополнение счёта комиссию платить не придётся.

Шаг 1. Определите свои цели

В процессе формирования портфеля для начала необходимо поставить цель, так как от этого будут зависеть риски и сроки. В первую очередь нужно ответить себе на простой вопрос, для чего вкладываются деньги. Именно от ответа на этот вопрос будет зависеть набор активов, входящих в портфель. Также рекомендуется учесть следующее:

- необходимость периодического снятия денег со счёта;

- время, которое инвестор готов потратить на ожидание прибыли;

- отношение к критическим ситуациям, сопровождающимся снижением стоимости портфеля на 30-50%.

Если главная цель инвестора, это создание пассивного дохода или накопление средств на пенсию, стоит в первую очередь обращать внимание на инвестирование в акции. Именно они отличаются наибольшим доходом. Но для раскрытия их потенциала нужно время. Для этого придется ждать 5-10 лет. При этом, стоит учитывать, что они могут подешеветь.

В такие моменты паниковать не стоит, иногда достаточно просто переждать кризис. Кроме целей следует учитывать возраст инвестора. Например, если это молодой человек, он может инвестировать весь свой капитал в акции, так как до пенсии у него остается еще много времени. У пожилых людей нет столько времени. Поэтому лучше перестраховаться и направить часть средств в облигации.

Шаг 2. Формирование портфеля

Ценные бумаги имеют свои риски в зависимости от класса, а также волатильности и ожидаемого дохода. Эти активы могут дать хорошую прибыль, но при долгосрочном инвестировании (от 5 лет). Говоря о российских акциях, приобретенных в рублях, они растут быстрее чем, на зарубежных фондовых рынках. Но, стоит помнить о том, что рубль может ослабевать по отношению к доллару. Один из самых спокойных классов активов – это облигации.

Говоря об облигациях федерального займа, они отличаются максимальной безопасностью, но при этом имеют минимальную доходность. При сочетании облигаций и акций, портфель будет обладать сглаженной прямой баланса с минимальными колебаниями.

Если инвестор сложно переживает сильные колебания в моменты кризиса, в облигации обязательно нужно вложить часть своих средств. Но, какой именно процент от капитала должна составить сумма, сказать сложно, так как здесь присутствуют свои индивидуальные особенности активов.

Шаг 3. Повышение стоимости портфеля

Самый надежный способ накопления необходимой суммы в портфеле, это регулярное пополнение счёта. Опытные инвесторы советуют регулярно вкладывать одинаковые суммы. Например, если на данный момент человек получает зарплату 50000 рублей, 10% из неё можно направлять на пополнение счёта. Благодаря этому он сможет покупать активы по средней цене без больших перерывов.

В итоге портфель займёт более выгодные и устойчивые позиции. На фоне реинвестирования купонов и дивидендов, доходность может составить до 40%. Таких значений можно достичь благодаря эффекту сложного процента.

Шаг 4. Периодическая ребалансировка

Динамика всегда зависит от конкретной компании. Подобные ситуации часто приводят к дисбалансу. Например, изначально портфель может иметь такой баланс:

- 15% – акция 1;

- 15% – акция 2;

- 70 процентов – облигации.

Через несколько лет ситуация может измениться и баланс изменится таким образом:

- 30% – акция 1;

- 10% – акция 2;

- 60% – облигации.

Это означает, что первая компания стала более веской. В данном случае, новичку не всегда понятно, стоит ли продавать часть её ЦБ, и приобретать активы второй. На данную тему проводились исследования. В итоге специалисты пришли к выводу о том, что ребалансировка, которая будет проводиться раз в год может увеличить доходность не более чем на 1,5% на долгосрочной основе. При этом, инвестор должен будет платить комиссию и налог за торговые обороты. Поэтому в данном случае, это нецелесообразно.

Заключение

Некоторые опытные инвесторы иногда публикуют свои портфели. Но их можно изучать только в ознакомительных целях. Формировать свой портфель, опираясь на чужие, это ошибочная тактика, которая приведёт к потерям. Новичку рекомендуется изучать рынок и формировать набор активов, опираясь на свои знания, наблюдения и накопленный со временем опыт.

Наши Партнеры

Волковыск в старых фотографиях - коллекция старых фотографий города

baranovichi24.by - сайт города Барановичи: новости, расписание, погода

volkovysk.org - Новости региона и соседей: Волковыск, Беларусь, Россия