Это предусмотрено решением Волковысского районного Совета депутатов от 20 ноября 2016 года № 100.

Бюджет надо пополнять. По прогнозам, год предстоит не из легких. Выплывать как-то надо. Напряженно складывается исполнение годового уточненного плана собственных доходов в Волковысском районе. Так, за 9 месяцев всего 68%, за те же 9 месяцев в районе низкий удельный вес неналоговых доходов - 8,5%.

Поэтому сейчас вовсю будет задействован механизм использования местными Советами депутатов предоставленного им права по повышению ставок налогов.

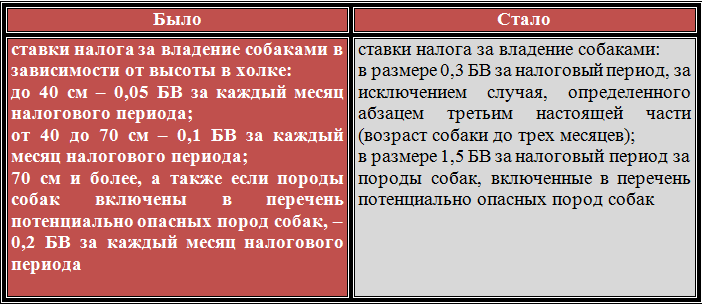

В конце января 2016 года Волковысский районный Совет депутатов своим решением впервые ввел в действие на территории района налог на собак. Тогда это вызвало много шума. Итак, что же ждет собачников:

Также, решением внесены изменения в положение о налоговой базе курортного сбора и конкретизируется объект обложения курортным сбором:

Объектом обложения курортным сбором признается нахождение (проживание не менее суток) физического лица в санаторно-курортных организациях, а также в профилакториях, оздоровительных центрах (комплексах), образовательно-оздоровительных центрах, оздоровительных лагерях, спортивно-оздоровительных лагерях, домах (базах) отдыха, пансионатах (далее – оздоровительные организации), расположенных на территории Волковысского района.

Определить, что налоговой базой курортного сбора является стоимость путевки в санаторно-курортную или оздоровительную организацию, а если путевка не оформляется – стоимость услуг по проживанию, а также оказываемых услуг по питанию, медицинских и оздоровительных услуг.

При определении налоговой базы курортного сбора не учитывается стоимость платных услуг, оказываемых физическим лицам при посещении санаторно-курортной или оздоровительной организации без проживания.

В случаях, когда оборот по реализации санаторно-курортных и (или) оздоровительных услуг облагается налогом на добавленную стоимость, налоговая база курортного сбора определяется исходя из стоимости указанных услуг, включающей налог на добавленную стоимость.

Уплата курортного сбора производится путем внесения плательщиком сумм курортного сбора санаторно-курортной или оздоровительной организации не позднее последних суток нахождения физического лица в такой организации исходя из ставки курортного сбора, действующей на дату внесения сумм этого сбора.

Напомним, что согласно статье 278 Особенной части Налогового кодекса ставки курортного сбора устанавливаются в зависимости от вида санаторно-курортной и оздоровительной организации и не могут превышать 5 процентов. Пока на территории района ставку курортного сбора составляет три процента налоговой базы курортного сбора.

Настоящее решение райсовета вступает в силу с 1 января будущего года.

Наши Партнеры

Волковыск в старых фотографиях - коллекция старых фотографий города

baranovichi24.by - сайт города Барановичи: новости, расписание, погода

volkovysk.org - Новости региона и соседей: Волковыск, Беларусь, Россия